APLICACIONES DEL ANÁLISIS MARGINAL

2.2.1 Métodos para la determinación del punto de equilibrio. Ejemplos y Limitaciones.

2.2.1.1 Punto de Equilibrio

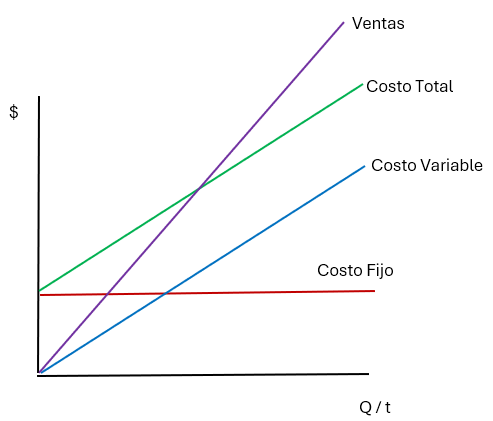

Representación gráfica del punto de equilibrio

Llevado este concepto a un gráfico de ejes cartesianos, donde representamos en el horizontal las unidades y en el eje Y los importes en pesos, tendríamos el siguiente:

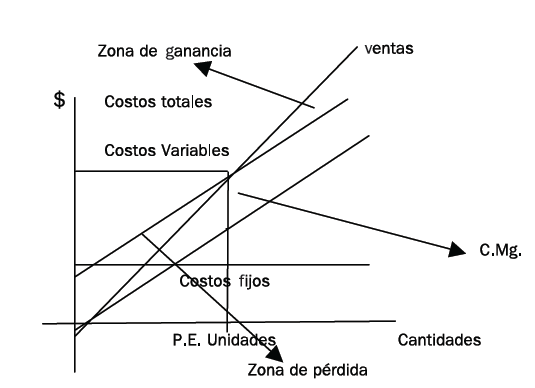

Este es el diagrama de Knoeppel que muestra en una misma área a la contribución marginal solucionando la crítica al gráfico tradicional.

En este gráfico, la zona de ganancia es el área angular comprendida entre las curvas de ventas y de costos totales, con vértice en el punto de equilibrio y ubicada hacia arriba del mismo. Por el contrario, será zona de pérdida el ángulo opuesto por el vértice al recién definido.

Knoeppel dibuja los costos variables desde el origen y a los costos fijos los hace coincidir con los costos totales; cuando los ingresos cortan a los costos totales se determina el punto de equilibrio. Ahora, la contribución marginal se refleja en el área definida por la ganancia (ingresos menos costos totales) y la porción de los costos fijos, a la derecha del punto de equilibrio.

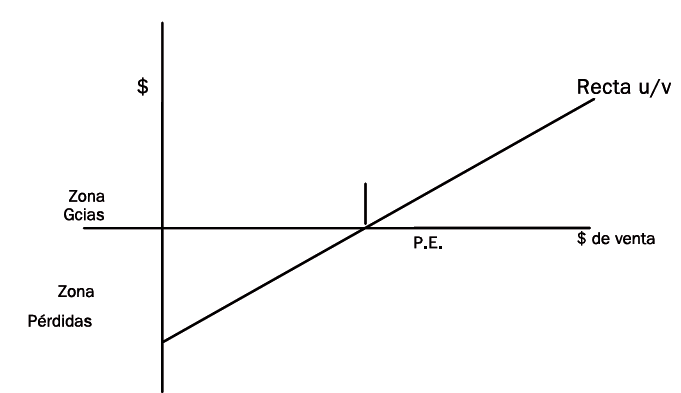

También se lo puede expresar gráficamente a través del mal llamado gráfico u/v (utilidad/volumen). La denominación del mismo está influida por los que consideran a la contribución marginal como una utilidad: en rigor, el gráfico relaciona a la contribución marginal con el volumen de ventas.

Relación utilidad volumen

Cuando no se tienen ventas, la pérdida es igual a los costos de estructura.

Cuando comienza la venta se genera la contribución marginal representada por la recta u/v. A medida que la venta crece, la contribución marginal va absorbiendo costos de estructura hasta que lo hace en su totalidad. Ese el momento cuando aparece el punto de equilibrio: si la venta sigue creciendo, la contribución marginal comienza a generar la ganancia. A partir de entonces, sí se puede decir que la contribución marginal es ganancia.

2.2.1.2 Costo de oportunidad:

Es el beneficio que deja de obtenerse por optar por la siguiente mejor alternativa al curso de acción seleccionado. Es el valor al que se renuncia por elegir una u otra alternativa.

El costo de oportunidad aparece cuando existen recursos limitados y entonces se elige una alternativa y excluye a la otra.

2.2.1.3 Costo de hundido:

Es un costo del pasado en el cual se incurrió debido a una decisión anterior. Los costos hundidos son irrelevantes a los efectos del análisis de costos e ingresos diferenciales.

El propósito del costo hundido es no castigar decisiones futuras con el costo de las decisiones del pasado.

Por ejemplo, supongamos que en una organización existe un excedente de stock al cual no se le puede dar ningún destino y solo resta deshacerse de él.

Se recibió la propuesta de hacer un trabajo especial en el cual puede utilizárselo. Aunque en libros figure un valor de $1.000.000 para tomar la decisión de realizar el trabajo, el costo diferencial es $0 (cero). Sí, es verdad, duele tener que dar algo gratis cuando costó $1.000.000, pero la realidad es que nadie está dispuesto a pagar un centavo, por lo cual de todos modos (haga o no el trabajo especial) para la organización es una pérdida. La decisión anterior tuvo un costo de $1.000.000 pero no castiguemos un negocio potencial por (tozudamente) intentar recuperar esa decisión del pasado.

Aquellos costos o ingresos futuros que no difieren entre dos o más alternativas simplemente no serán considerados relevantes a los efectos de la decisión.

En cuanto a la relación existente entre la variabilidad de los costos y el análisis de costos o ingresos diferenciales, cabe señalar que no hay ninguna, aunque vale aclarar que muchas veces los costos variables son diferenciales y por lo tanto relevantes para el caso bajo análisis y los costos fijos son hundidos o irrelevantes.

Es importante no establecer una relación directa entre variabilidad y análisis diferencial porque se podría quedar atrapado en inferencias contrarias al pensamiento diferencial.

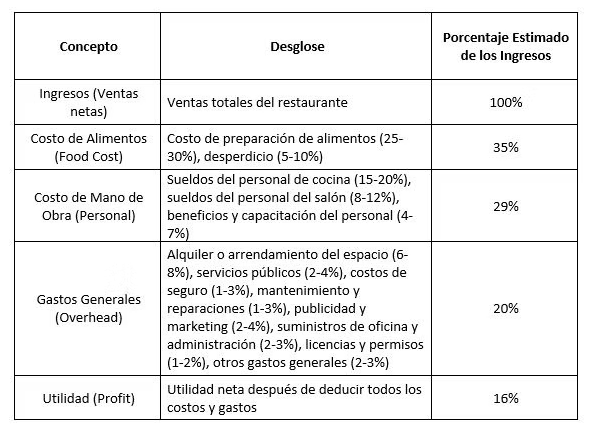

2.2.2 Estructura de Costos en un restaurante

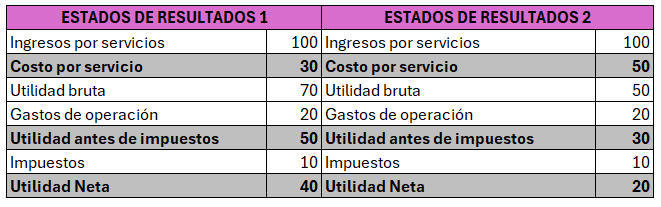

La estructura de costos es fundamental para tener una meta que cumplir cada mes. Cada restaurante debe tener muy claros los componentes que conforman el estado de rendimiento financiero (o estado de resultados) y los porcentajes máximos que debe tener para obtener una utilidad saludable.

Generalmente se menciona mucho el componente del food cost (materia prima o costo variable). Este debe estar entre el 30% y máximo un 35% de las ventas netas (100%). Las ventas netas (sin impuesto) son el referente principal para poder medir toda la estructura de costos del restaurante. En este artículo hablaremos también de los otros conceptos que conforman la estructura de costos.

Se podría pensar que mientras más bajo es el food cost, será mejor para el negocio. Pero no es así. Un costo por debajo del 28% es indicador de que la calidad o el gramaje de la porción son deficientes.

¿Cuánto dinero se quiere ganar al mes en el negocio?

Esta es la pregunta que habitualmente se debería plantear. La mayoría de los dueños de restaurantes no tienen claro este concepto.

Si no se alcanza a lograr la utilidad del mes, se deben tomar las acciones para llegar en el siguiente mes y así sucesivamente, hasta conseguirlo.

Estructura de costos

A continuación, veremos la estructura típica de costos de un restaurante.

Siguiendo la estructura de costos propuesta, veremos lo siguiente:

Utilidad = Ingresos x 16%

Utilidad = 100% x 16%

100% / 16% = 6,25

Por lo tanto:

Ingresos = 6.25 x Utilidad

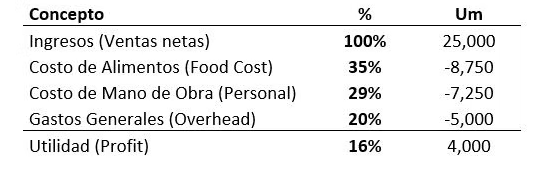

Veamos un ejemplo:

Un restaurante desea obtener 4,000 um de utilidad al final del mes.

Determinar la estructura de costos.

Desarrollo:

Ingresos = 6.25 x Utilidad

Ingresos = 6.25 x 4,000 um

Ingresos = 25,000 um

Por lo tanto, la estructura de costos será:

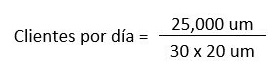

Con esta estructura de costos también se puede calcular la cantidad de clientes diarios que debe tener el restaurante para lograr los ingresos mensuales deseados.

La fórmula es la siguiente:

Vamos a asumir que el restaurante trabaja los 30 días del mes y que tiene un ticket promedio de 20 um.

Aplicando la fórmula:

Clientes por día = 41,67 = 42

Por lo tanto, se necesitan 42 clientes diarios, por 30 días, para lograr la venta mensual de 25,000 um. Es importante tener muy claro cuál es la capacidad del local, las franjas horarias que se atienden y la rotación de mesas y sillas para poder lograr la cantidad determinada de clientes por día.

2.2.3 Controlando el costo de alimentos, el resto será más fácil

En la estructura de costos, lo más sensible es el food cost (35%). El resto de los componentes son generalmente fijos. Por lo tanto, el costo de alimentos es el concepto al que mayor control se le debe tener.

El mayor problema de los restaurantes es por un inadecuado control de costos de alimentos (food cost).

Para finalizar, el objetivo será controlar en forma mensual estos porcentajes de estructura de costos para poder lograr la utilidad deseada.

Teniendo esto muy claro desde un comienzo, sabiendo la capacidad de atención de comensales, los costos de alimentos y bebidas, los costos de mano de obra y gastos generales, el restaurante podrá seguir funcionando sin problemas y, lo mejor de todo, logrando siempre una utilidad saludable.

2.2.4 Importancia del control en los establecimientos de alimentos y bebidas

Una empresa de servicios ofrece o presta un servicio específico o bien servicios integrados para satisfacer las necesidades de los consumidores (Clientes, comensales, huéspedes, pasajeros, usuarios y otros) a través de los servicios que ofrece.

Hablando de costos…

• Todas las empresas manejan costos por los servicios prestados o los productos entregados.

• Se costea en base a órdenes (cada servicio genera un ingreso y también un costo)

• Los indirectos se estiman de acuerdo a tiempos empleados y a la infraestructura necesaria para

prestar el servicio

• Se debe calcular muy bien el costo para determinar precios de venta y tomar las mejores

decisiones.

2.2.4 El papel de los costos en la toma de decisiones

Cuanto más exacto sea el cálculo del costo porción, el margen de utilidad en porcentaje y del precio de

venta en carta, mayores serán las posibilidades de éxito (utilidades) en nuestro restaurante, de lo contrario

puede llevarnos al fracaso (pérdidas).

“Cada peso de ahorro o desperdicio, se refleja en utilidad o pérdida”

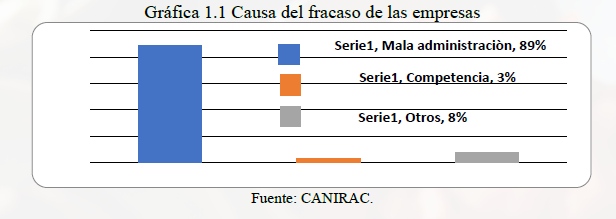

Algunos estudios al analizar el ciclo de vida de los negocios gastronómicos observan que la mayoría de ellos ni siquiera lograron llegar a una etapa de madurez, pasaron de la apertura a casi inmediatamente la etapa crítica de la decadencia. Sorprendentemente se siguen aperturando nuevos restaurantes....

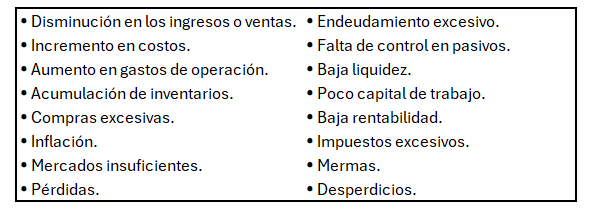

Las respuestas que proporcionaron los afectados son dignas de considerarse como antecedentes y diagnóstico para quienes piensen iniciar una aventura similar o están a punto de cerrar su ciclo empresarial; los que ahora lamentan haber perdido y malgastado su inversión confiesan abiertamente haberse enfrentado a los siguientes problemas:

Resulta evidente que, al iniciar la aventura empresarial, ninguno de ellos pensaba que tendrían problemas durante el primer año de operación. Aceptan, además, que nunca se preguntaron si estaban dispuestos a arriesgar dinero, tiempo, energía y reputación para dar a la idea inicial la oportunidad de demostrar que valía y enfrentarse a la etapa crítica de supervivencia y sacrificio. Los restaurantes nacen en un clima estimulante de esperanza; pero tienen que sobrevivir en un mundo lleno de retos y desafíos.

Además de los problemas a que se enfrentaron los involucrados en fracasos de sus negocios, aceptaron haber cometido los siguientes errores:

• No determinaron costos.

• No estandarizaron recetas.

• No buscaron los costos más bajos.

• No establecieron adecuadamente los precios de venta.

• No controlaron los costos.

• No elaboraron presupuestos.

• Seleccionaron mal a sus colaboradores y dejaron de motivarlos.

• Menospreciaron a la competencia.

• Compraron a crédito excesivamente.

• Omitieron llevar registros y reportes adecuados.

Si es uno es de los que desean abrir o adquirir un restaurante (arrendamiento, franquicia o compra), entonces no debe desatender las confesiones de quienes ya experimentaron un fracaso; si hace planes para iniciar su propio negocio, tenga en cuenta que el que ofrece en venta un establecimiento de A y B (normalmente lo promueve porque no pudo obtener el suficiente rendimiento) es porque no tuvo el éxito esperado.

La quiebra puede ser: por descuidos, fraudes, desastres, bajas ventas, incompetencia, falta de experiencia, debilidad competitiva, gastos de operación elevados, deuda elevada, problemas con clientes, dificultades con los activos, poca habilidad directiva, competidores agresivos, reglamentación gubernamental, precios de venta elevados y una infinidad de motivos y causas (determinar todas ellas resulta imposible), pondera la importancia que reviste una administración sana, una planificación adecuada y una toma de decisiones correcta.