2.1.1 Clasificación de los costos

Solo van a formar parte del costo variable aquellos costos que cumplen con la condición de ser proporcionales a la actividad.

Los costos pueden ser clasificados en “costos operacionales o variables” y “costos de estructura”. Los costos operacionales o variables tienen relación con el volumen de producción y ventas. Los ejemplos más comunes son:

Materia prima.

- Mano de obra directa.

- Cargas sociales de la mano de obra directa.

- Reprocesos.

- Regalías o franquicias, cuando se abonan sobre las unidades producidas.

- Comisiones a mozos.

- Costos de distribución.

Los costos variables se comportan de distinta manera en relación con la producción. Según la manera en que se comportan los costos variables en relación con la producción se dividen en:

1) Costos proporcionales: son aquellos que varían exactamente en la misma proporción en que fluctúa la producción.

2) Costos progresivos: son los costos que fluctúan en mayor proporción que los que representan las alteraciones de la producción.

3) Costos regresivos: costos cuyo importe total disminuye al aumentar la producción y aumenta al disminuir esta.

Independientemente de cómo se comporten, se los considera variables.

Los costos de estructura son aquellos que permanecen relativamente fijos, fuera de las oscilaciones comunes por distintos niveles de producción y venta.

Los ejemplos más comunes son:

- Salarios de administración.

- Costos de servicios.

- Depreciaciones y amortizaciones.

- Salarios de supervisión.

Esto significa que el importe total de estos costos no necesariamente debe ser constante de período en período. Las alteraciones en el nivel de precios pueden generar una fluctuación en los costos para el seguro de edificios y maquinarias, alquileres, sueldos. Se pueden producir alzas en tasas e impuestos.

Tales alteraciones del importe total son completamente independientes del volumen de la producción y de ventas, por lo que esos costos siguen considerándose fijos.Queda por hacer un comentario respecto de la incorporación de los costos de los sectores de servicios. La posibilidad más concreta de incorporar al costo variable importes provenientes del área de servicios se da con los servicios directos.

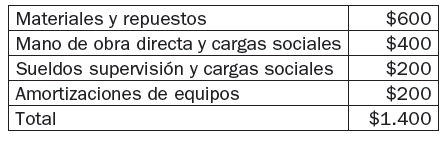

Veamos un ejemplo de lo expuesto:El sector de mantenimiento de una empresa dispone de la siguiente información para un mes:

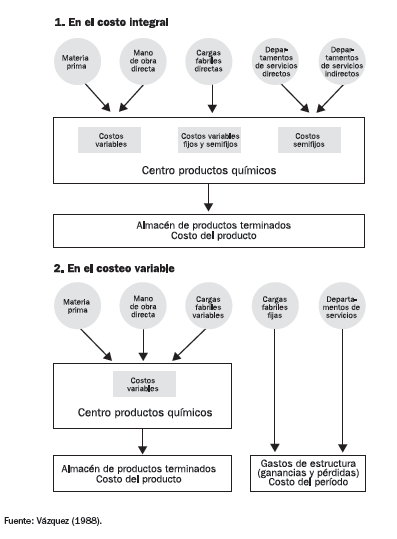

Si la actividad de mantenimiento está directamente relacionada con la actividad del sector operativo, los rubros variables de Mantenimiento (materiales y mano de obra directa) pasan a formar parte del costo variable de las unidades de costeo que se elaboran en el sector productivo, es decir, los $1.000 del ejemplo. Si, en cambio, no se da la relación de proporcionalidad antedicha, la totalidad del importe de Mantenimiento, $1.400, es parte de los Gastos de Estructura.En el gráfico mas abajo podemos observar las diferencias que hay entre el costeo integral y el variable en cuanto a la distribución de los elementos del costo de producción. Vemos claramente cómo los costos de estructura no se incorporan

al costo en el costeo variable:

Flujo de los elementos del costo de fabricación en el costeo integral y en el variable

Lectura obligatoria: Vázquez, J. C. (1988), “Costeo Variable” en: Costos, Aguilar, Buenos Aires, pp. 679-684, 695-704, 706-724, 727-728 y 736-740.

2.1.2 Ventajas del costeo variable

Entre las ventajas del costeo variable podemos citar:

- Ayuda a los gerentes a comprender que las utilidades las generan las ventas y no los procesos operativos.

- Los estados de resultados por segmentos de negocios se comprenden con mayor facilidad al no considerar las sobre o las subabsorciones de los costos de estructura.

- Es más fácil comenzar con un sistema variable que con uno integral en una empresa donde se implanta un sistema de costos por primera vez.

- Se adapta perfectamente a las tareas de planificación financiera, ya que todos los rubros que lo componen son erogables en términos financieros, es decir, implican salidas de Caja.

2.1.3 Limitaciones del costeo variable

En cuanto a las limitaciones que ofrece, algunas de ellas son:

- El valor de los stocks no es representativo del patrimonio real de la empresa.

- En las discusiones sobre precios entre proveedor y cliente es conveniente conocer el costo integral de los productos o servicios.

- No permite conocer los importes sobre o subasorbidos cuando el nivel real de actividad es diferente al previsto.

- No es aceptado según las normas contables argentinas, lo que obliga a aquellas empresas que elaboran su información de gestión con base en este método a reformular sus resultados por costeo integral para sus estados financieros de uso externo.

- No es criterio de valuación admitido por AFIP para la determinación del Impuesto a las Ganancias.

- El incesante avance tecnológico hace que los costos de estructura cada vez tengan más preponderancia dentro de los costos totales de las organizaciones, en detrimento de los rubros variables.

Como conclusión de este tema hay que decir que durante décadas existió una controversia apasionada entre los propulsores del costeo variable y los del costeo integral. El tiempo ha dilucidado la misma, fundamentalmente por la última limitación enunciada. Los costos de estructura hoy tienen tanta relevancia en los costos totales de una empresa que es imposible gerenciar sin tenerlos en cuenta, lo que hace que el método que brinda toda la información para conducir una empresa sea el integral.

Sí es necesario, como ya se vio, conocer y segregar la parte variable de la parte fija de los costos para generar la información gerencial que permita controlar la gestión y decidir, y esto se logra con un buen método de costeo integral, que segregue los componentes variables y fijos del costo unitario y utilice –para ciertas decisiones– la técnica del análisis marginal.