Fundamentos de Costos Gastronómicos

2.1.1 Naturaleza y requisitos para su implementación

NATURALEZA Y REQUISITOS PARA SU IMPLEMENTACION

En este apartado, nos ocuparemos de la clasificación de los costos y de los requisitos para la implementación del costeo variable.

A lo largo de las unidades anteriores, se ha puesto especial énfasis en la importancia que tienen el cálculo y uso de los costos, fundamentales para:

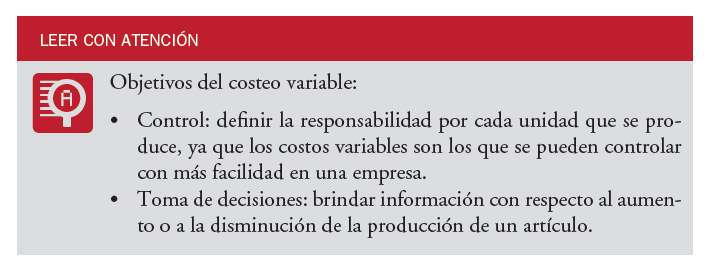

- Fines contables, o sea, para valuar inventarios de productos en proceso y terminados en una empresa industrial, y determinar el costo de los productos vendidos.

- El control de gestión y la medición de eficiencia, a través, sobre todo, de los sistemas de costos estándares.

La toma de decisiones, utilizando la técnica del análisis marginal.

Para el desarrollo de las metodologías y técnicas que se usan para el logro de estos tres objetivos, se ha utilizado habitualmente una de las dos metodologías de costeo conocidas, denominada costeo integral o de plena absorción.

Esta metodología considera que el costo unitario de producción debe incluir los componentes variables y los fijos. La inclusión de los fijos obliga, como se ha desarrollado, a repartir los mismos sobre un volumen dado de producción:

Existirán diferentes costos fijos unitarios según cual sea el criterio utilizado en la cuantificación de ese volumen. Existe otra metodología que se comenzó a difundir hace varios años, denominada costeo variable, también conocida como costeo directo. Para el costeo variable, no tiene ningún sentido incorporar los costos fijos para el cálculo de los costos unitarios: los costos variables son costos del producto; los costos fijos son costos del período. Para sus partidarios, los únicos costos que agregan valor son los variables; los fijos no son costos, son gastos y no agregan valor. Los primeros se generan por el producto; los segundos se generan por el tiempo. La consecuencia práctica de esta metodología la tenemos fundamentalmente en el primero de los objetivos señalados anteriormente: en el costeo integral, los costos fijos van al producto, y mientras este no se venda, forman parte del Activo; en el costeo variable, en cambio, los costos fijos van a gastos, o sea al cuadro de resultados en el mes en que se devengan.

2.1.1.1 Requisitos para su implementación

En el costeo variable, pierden entidad ciertas cuestiones relevantes en el costeo integral, a saber:

- La elección del módulo de aplicación de las cargas fabriles a los productos en proceso: en este caso, sería recomendable trabajar con jornales directos para asignar las cargas fabriles proporcionales.

- La fijación del volumen de producción estándar también pierde importancia, ya que es indispensable para la atribución consistente de los costos de estructura a las unidades procesadas. En este caso, es posible trabajar con volúmenes históricos si fuera necesario.

Para el costeo variable será menester:

- Contar con la centralización de sectores o departamentos (o sea convertirlo en centro de costos).

- Poseer un plan de cuentas en donde “Producción en proceso” presente una apertura en subcuentas: materia prima, mano de obra directa y cargas fabriles proporcionales.

- Debe existir una cuenta “Gastos de estructura” desglosada por centro fabril, de servicios directos y de servicios indirectos.

2.1.1.2 Estado de resultados bajo costeo variable y costeo integral

La diferencia que existe entre el costeo integral (por absorción) y el costeo variable es la inclusión o no de los costos fijos del período en el costo de las unidades terminadas y no vendidas. El primero los incluye, en cambio, el costeo variable manda todos los costos fijos a resultados, por lo tanto, no los incluye en el costo de producción.Ante esta diferencia la forma de presentar la información en el estado de resultados es diferente: en el costeo integral, todos los costos de la producción vendida, tanto fijos como variables, primero se restan de las ventas para obtener la utilidad bruta, para luego deducir los gastos que no son de manufactura y obtener el resultado neto.

En cambio, en el costeo variable se restan de las ventas los gastos y costos únicamente variables para obtener la utilidad marginal o margen de contribución y luego se restan los costos y gastos fijos del período para obtener la utilidad neta. Estas diferencias hacen que, salvo casos muy excepcionales, el resultado del ejercicio no coincidirá según se use un método u otro.Sin embargo, la utilización de un sistema de costeo integral no impide conocer los costos variables ni la contribución marginal.

El costeo integral permite preparar estados de resultados internos con la misma estructura que en el costeo variable pero debajo no irán los costos fijos del período, sino los costos fijos contenidos en las unidades vendidas.

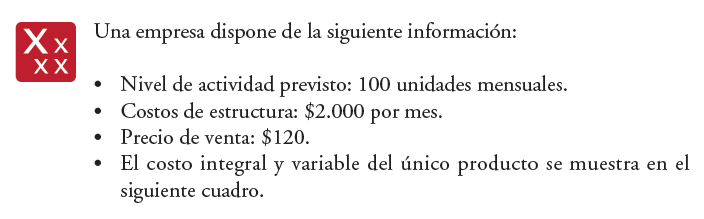

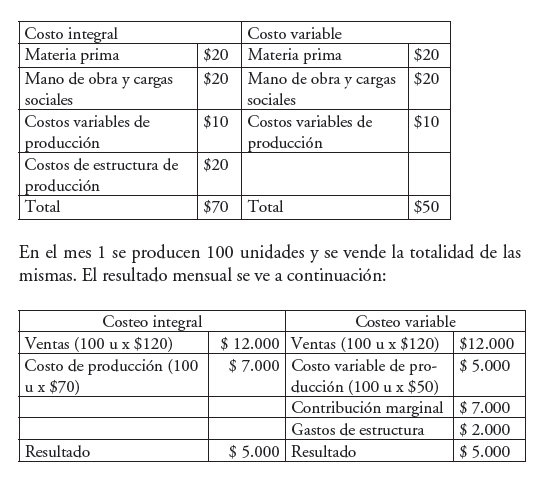

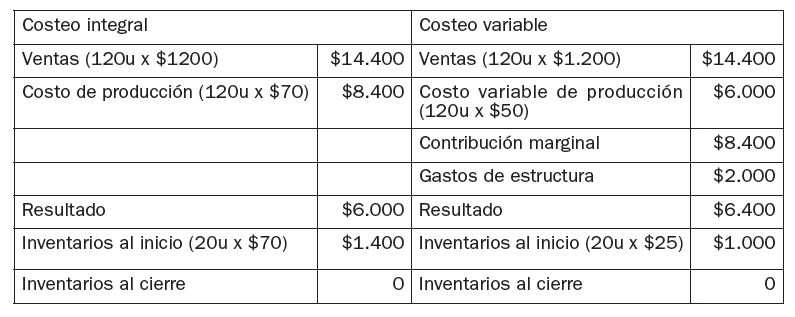

El estado de resultados para el control de la gestión La consecuencia lógica de la inclusión o no de los costos fijos en los productos, hace que según sean los volúmenes de producción y venta en un período dado, los resultados contables que arrojan ambos métodos sean o no diferentes. Con el objetivo de explicar el tema, se presenta el siguiente ejemplo:

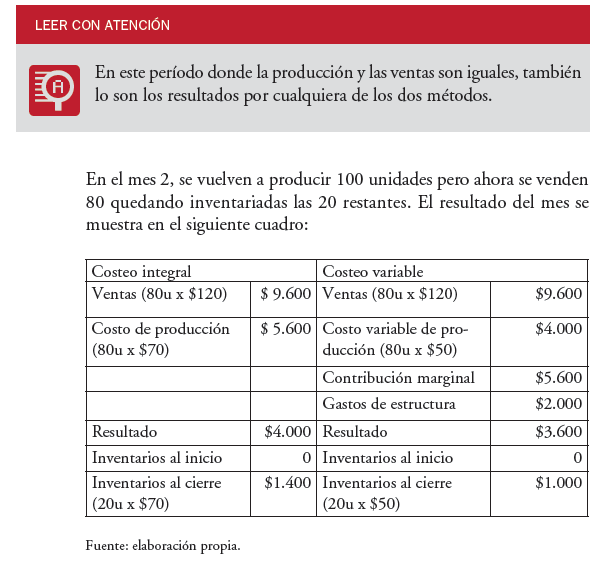

En este mes en el que la producción es mayor que las ventas, los resultados por costeo integral son mayores que por costeo variable ya que los costos fijos unitarios de las 20 unidades que quedaron en stock, no “aparecen” en el estado de resultados sino que quedaron valorizadas en el Activo, mientras que en el costeo variable la totalidad de los gastos de estructura forma parte del estado de resultados del mes.

Como puede apreciarse, la diferencia de resultados entre ambas metodologías ($400) se encuentra justificada por el valor de los inventarios, ya que los $400 que son reconocidos como gasto en el costeo variable se encuentran en el valor de las existencias del costeo integral.

Si vamos al mes 3, cuando se vuelven a producir 100 unidades y se venden 120, las 100 elaboradas en el mes más las 20 del stock, los resultados por ambos métodos se ven a continuación:

Al ser la venta mayor que la producción del período, los resultados por costeo variable son mayores que por costeo integral. La razón se encuentra en que en el costeo integral se muestra la totalidad de los costos de estructura de las unidades vendidas ($2400 = 120 u x $20), mientras que en el costeo variable solo están los gastos de estructura del mes ($2000).

En cuanto al armado del estado de resultados, el costeo variable muestra una mejor aproximación a la verdadera estructuración de las utilidades de un período para la empresa especialmente al momento de informar sobre la Contribución marginal.

Obra publicada con Licencia Creative Commons Reconocimiento Compartir igual 4.0